- Point

-

この記事では、近年のチャージバックの増加傾向や、チャージバックの仕組み、対策方法などについて解説します。

- 目次

1. チャージバックとは

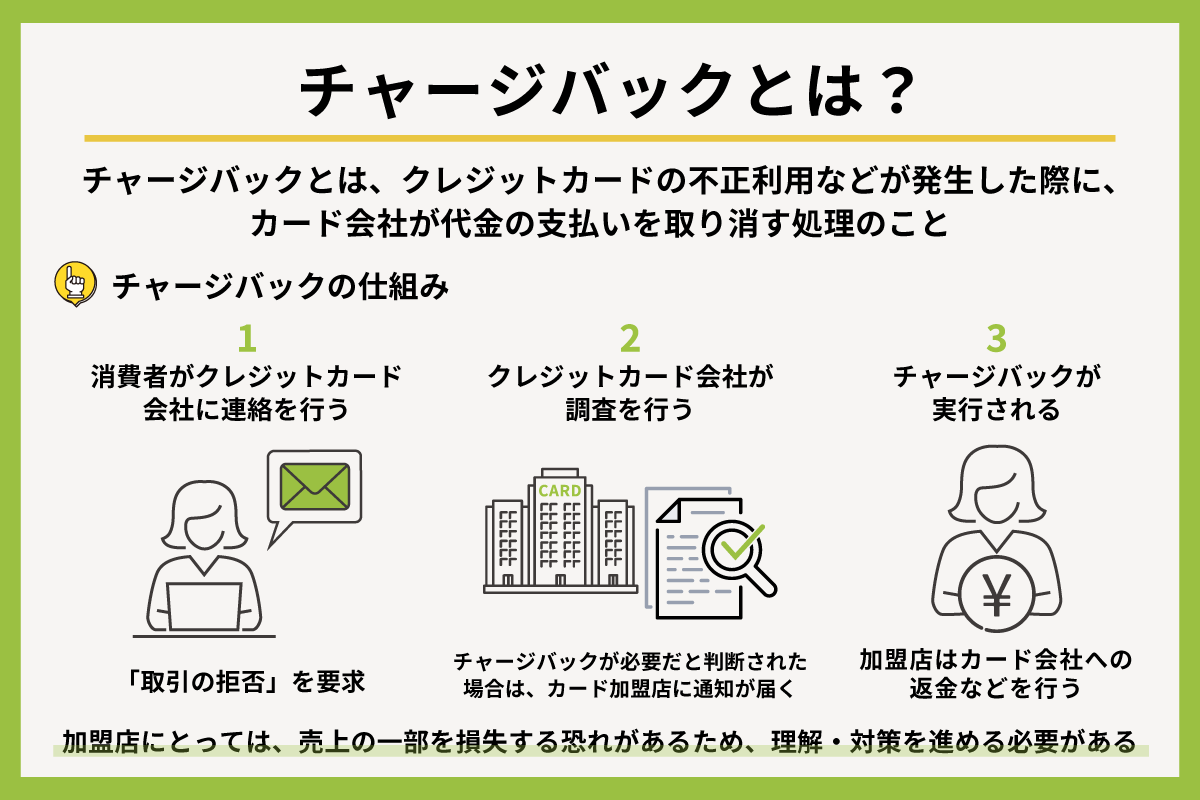

チャージバックとは、クレジットカードの不正利用などが発生することにより、カード会社が代金の支払いを取り消す処理を指します。

消費者にとっては、クレジットカードの不正利用などの被害を受けないための大事なルールにあたります。一方、事業者にとっては、売上の一部を損失する恐れがあるルールとなります。チャージバックが発生し、かつすでに提供した商品などを回収できない場合、事業者は提供した商品の売上を取り戻すことができないためです。

こうした被害を抑えるためにも、ECなどの事業者は、チャージバックの理解・対策を進める必要があります。

2. チャージバック件数が増加する3つの背景

チャージバックの発生件数は、近年増加しています。

その背景としては、以下の3点が挙げられます。

- クレジットカードの不正利用が増加傾向にある

- EC市場が拡大傾向にある

- 国際的なチャージバック制度の普及が進んでいる

2-1.クレジットカードの不正利用が増加傾向にある

クレジットカードの不正利用は、近年増加傾向にあります。

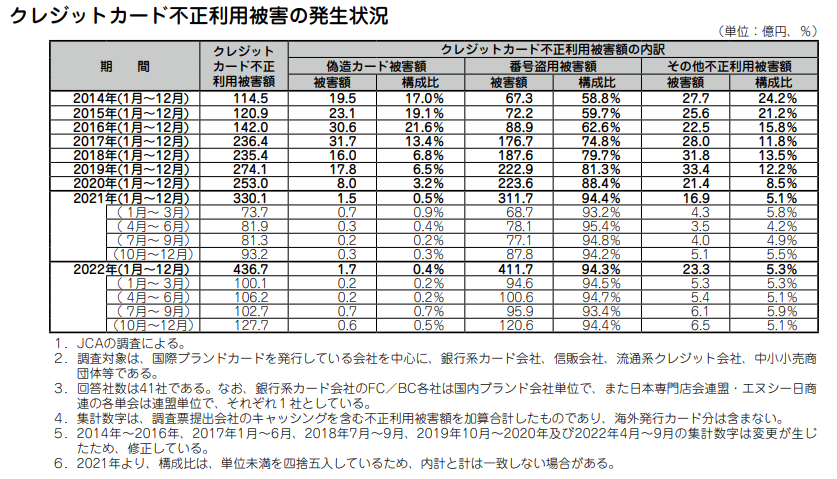

一般社団法人日本クレジット協会の「日本のクレジット統計 2022年版」によると、2022年のクレジットカード不正利用被害額は436.7億円。2014〜2016年までは100億円台だった被害額は、年々大きくなっています。

出典:日本のクレジット統計 2022年版 p.34|日本クレジット協会

このうち、最も大きな被害はクレジットカードの番号盗用被害です。全体の94.3%を占めており、被害額は411.7億円に上ります。

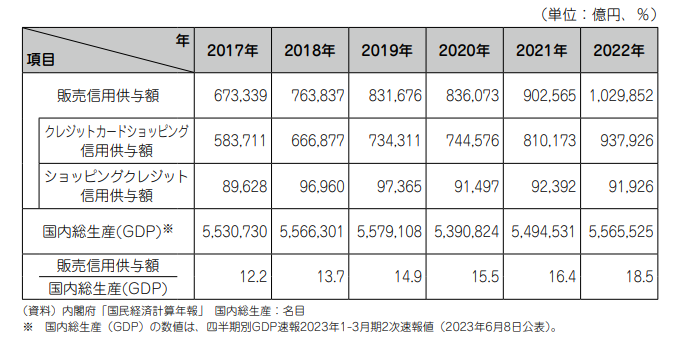

なお、この被害の背景には、クレジットカードの利用自体が増加していることが挙げられます。

同報告によると、クレジットカード会社が融資を行った金額を示す「販売信用供与額」もまた、以下のとおり増加傾向にあります。

出典:日本のクレジット統計 2022年版 p.38|日本クレジット協会

消費者にとってクレジットカードの利便性は高く、また事業者にとっても他の決済手段よりも手数料を抑えられるなどのメリットがあるため、今後もクレジットカード利用率は増加すると思われます。

このように、クレジットカードの利用・不正利用の被害がともに増加傾向にあることにより、チャージバックもまた増加していると考えられます。

2-2.EC市場の拡大

ECの取引では、クレジットカードによる支払いが多く発生します。そのため、近年のEC取引の増加もまた、クレジットカードの不正利用の増加と深い関係があります。

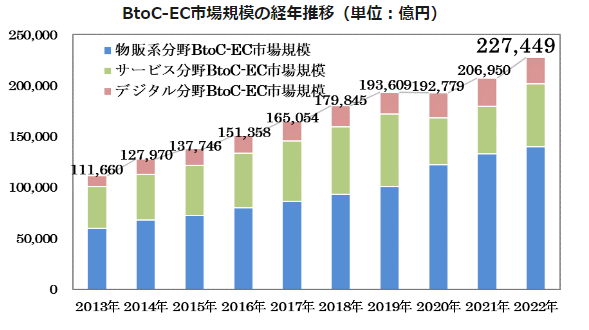

EC市場は、新型コロナウイルスの影響で「巣ごもり需要」が増加した結果、2020年頃に大きく拡大したと言われています。

経済産業省のデータによると、2022年のBtoC-ECの市場規模は約227.4億円と、年々高まっています。

出典:電子商取引に関する市場調査の結果を取りまとめました|経済産業省

また、BtoB-EC市場、CtoC-EC市場もまた、拡大傾向にあります。

| 2021年 | 2022年 | |

|---|---|---|

| BtoB-EC市場規模 | 372兆7,073億円 | 420兆2,354億円 |

| CtoC-EC市場規模 | 2兆2.121億円 | 2兆3.630億円 |

引用:令和4年度 電子商取引に関する市場調査報告書 p.8、91|経済産業省

特に、CtoC-EC市場の拡大は、チャージバック件数の増加に大きな影響を及ぼしていると言われています。出品者と購入者が直接取り引きを行うCtoCでは、商品内容の虚偽などのトラブルが起きやすく、その分チャージバックが生じやすいと考えられるためです。

2-3.国際的なチャージバックルールの普及

チャージバックを巡る国際ルールが導入されたことも、件数の増加につながっていると考えられます。

以前までの日本国内のルールでは、チャージバックを行う際に、クレジットカード会社(イシュア)と加盟店(アクワイアラ)の間で事前協議が必須でした。

しかし、VISAなどの国際的なクレジットカード会社のルールが日本にも適用されるようになった結果、この事前協議が必ずしも必要ではなくなりました。現在、クレジットカード会社は、加盟店との協議なしで、不正利用に対する支払いを拒否することが可能になっています。

このように、チャージバックのプロセスが簡略化されたことで、以前よりもチャージバックの件数が増加していると考えられます。

3. チャージバックが発生する原因

チャージバックが発生する主な原因としては、以下の2つが挙げられます。

- クレジットカードの不正利用

- 消費者による支払い拒否

3-1.クレジットカードの不正利用

チャージバックが発生する最も大きな要因のひとつは、クレジットカードの不正利用です。

不正利用は、クレジットカード(情報)が第三者に渡ることで発生します。

| クレジットカードの盗難や紛失 |

|

| クレジットカード情報の漏洩 |

|

| クレジットマスターアタック |

|

3-2.消費者による支払い拒否

不正利用がない場合でも、消費者が支払い拒否を行い、チャージバックが発生することがあります。

例えば、以下のようなケースでは、消費者がチャージバックを要求する可能性が高くなります。

|

商品の発送に問題があるケース |

商品発送までに多くの時間がかかるなどして、消費者が支払い拒否するケース |

|

届いた商品に問題があるケース |

届いた商品の欠損を発見したり、イメージと異なる商品が届いたりした場合に、消費者が支払い拒否するケース |

|

注文した消費者に問題があるケース |

高齢者や、子供が間違って注文を行ったため、家族が支払い拒否をするなどのケース |

4. チャージバックの仕組み

チャージバックは、以下のようなプロセスを経て行われます。

- 消費者がクレジットカード会社に連絡を行う

- クレジットカード会社が調査を行う

- チャージバックが実行される

4-1.消費者がクレジットカード会社に連絡を行う

チャージバックは、消費者がクレジットカード会社に連絡を行い、「取引の拒否」を要求することで発生します。

4-2.クレジットカード会社が調査を行う

その後、クレジットカード会社は、チャージバックの必要性について判断するため、調査を行います。クレジットカード会社がチャージバックが必要だと判断した場合は、加盟店に通知がされます。

加盟店側に不服がある場合、根拠となる資料を提示しつつ、チャージバックの取り消しを要求することもできます。しかし、加盟店側の要求が反映される可能性はそれほどありません。

4-3.チャージバックが実行される

その後、実際にチャージバックが行われます。このとき、すでにクレジットカード会社が加盟店に入金していた場合、クレジットカード会社に返金を行います。まだ入金前の場合は、カードの利用情報の削除が行われます。

5. チャージバックリスクの高いEC商材

日本クレジット協会の「クレジットカード・セキュリティガイドライン」によると、クレジットカードの不正利用被害の多くはECで発生しているそうです。中でも特にリスクが高い商材としては、以下のものが挙げられています。

- デジタルコンテンツ(オンラインゲームを含む)

- 家電

- 電子マネー

- チケット

- 宿泊予約サービス

こうした商材を扱う事業者は、不正利用が生じるリスクが高く、結果としてチャージバックが発生する可能性も高いので注意しましょう(参考:クレジットカード・セキュリティガイドライン【4.0版】p.42~43|日本クレジット協会)。

6. チャージバック・不正利用のリスクを軽減する方法

クレジットカードの不正利用や、それに伴うチャージバックのリスクを軽減する方法としては、以下の4点が挙げられます。

- 3Dセキュア

- セキュリティコード認証

- 不正検知システム

- チャージバック保険

6-1.3Dセキュア(EMV 3-Dセキュア)

3Dセキュアとは、主にECにおける本人認証システムの1つです。不正利用を防止するシステムであり、クレジットカードの国際ブランドが推奨する本人認証サービスです。3Dセキュアでは、カード利用者本人しか知らない情報を入力させることにより、本人確認を行います。これにより、不正利用やチャージバックが生じるリスクを軽減することができます。

なお、3Dセキュアには、「3-Dセキュア 1.0」と「EMV 3-D セキュア」の2種類がありますが、「3-D セキュア 1.0」のサービスは2022年10月にサービスを終了しました。現在利用されている「EMV 3-D セキュア」の特徴は以下の通りです。

- 各カード会社が利用者のデバイス情報を確認し、リスク判断を行う

- 不正利用のリスクレベルに応じて、追加のパスワード認証や認証拒否を行う

- PCのブラウザだけではなく、スマートフォンなどのアプリにも対応可能

- デジタルウォレットへのカード利用時にも利用できる

参考:クレジットカード・セキュリティガイドライン【4.0版】p.5~6|一般社団法人日本クレジット協会

非常に稀なケースではありますが、3Dセキュアがエラーになり、商品購入がキャンセルになる可能性もあるので注意が必要です。このエラーの原因としては、3Dセキュアに不慣れなカード利用者による不適切な画面遷移(待機画面で待てなかったなど)が挙げられます。

6-2.セキュリティコード認証(PIN/PINブロック)

セキュリティコード認証とは、クレジットカードの裏面に記載されているセキュリティコード(3~4桁の数字)を認証するシステムのことです。

ECにおけるカードの不正利用のリスクを軽減できるメリットがあり、特にクレジットマスターアタックを防ぐ意味で有効です。専用のプログラムによって機械的にクレジット番号を割り出すクレジットマスターアタックでは、カードの裏面にある印字を確認できないためです。

また、セキュリティコード認証の仕組みは、カード利用者にとって対応しやすく、また加盟店(EC事業者)としても導入しやすい、というメリットもあります。そのため、未導入の事業者は導入することをおすすめします。

ただ、セキュリティコード認証を導入すると、カードが手元にない顧客が購入を断念する可能性もあります。こうした若干の販売機会のロスが生じる懸念もあるので、そのことを念頭に置いたうえで導入を検討しましょう。

6-3.不正検知システム

不正検知システムとは、ECにおける不正利用のリスクを加盟店側で検知するシステムのことです。以下のような情報に基づき、不正利用のリスクを自動的に判定します。

- 利用者の基本情報(氏名やクレジットカード番号、メールアドレスなど)

- 利用者のデバイス情報(PCやスマートフォンなど)

- IPアドレス

- 過去の取引情報

- 取引頻度

参考:クレジットカード・セキュリティガイドライン【4.0版】p.41|一般社団法人日本クレジット協会

不正検知システムを導入すると、メールアドレスの名義とクレジットカードの名義が異なる場合や、購入者の住所と届け先の住所が異なる場合など、不正利用が疑われる取引を検知することができます。

ただ、過去の不正データに基づいて不正検知を行う同システムでは、新たな不正手口が登場した場合の対応に不向きです。そのため不正検知システムは、3Dセキュアなど他のシステムと並行して導入するのがおすすめです。

その他の注意点としては、費用面の問題が挙げられます。多くの不正検知システムは、月額費用とは別に、利用回数ごとに費用が発生します。そのため発送件数が多い事業者など、他の不正利用対策システムの導入に限定したほうが良いケースもしばしばあります。

6-4.チャージバック保険

チャージバック保険とは、定額の保険料を支払うことにより、チャージバックの被害額が補填されるサービスのことです。

前述したとおり、近年、チャージバックや不正利用の件数が増加しています。このリスクが気になる事業者(特にリスクが大きい商材を扱っている事業者)は、チャージバック保険の加入を検討するのがおすすめです。ECモールや決済代行会社などで保険が提供されている場合もあります。すでに利用している企業の保険に加入するのであれば、手続きなどがスムーズな場合が多いでしょう。

ただ、過去に不正利用が行われた事業者の場合、保険が適用される範囲が限られることもあります。まだ不正利用が発生していない段階で加入するのがおすすめです。

7. チャージバックはシステム導入で事前対策を

チャージバックは、クレジットカード加盟店の売上の損失につながり得るため、事前の対策が必要になります。

特に、EC事業者や、リスクが大きい商材を扱っている事業者は、前述したシステムの導入などをしっかりと検討しましょう。