毎年公表される「電子商取引に関する市場調査」は、日本のECの現状をまとめた基幹資料で、BtoC・BtoB・CtoCと越境ECの規模やEC化率の推移が示されています。

令和6年度の調査結果を結論から言うと、日本のECは、全体規模は伸びているが、伸び方は分野で差があります。

- Point

-

この記事では、電子商取引に関する市場調査をもとに、EC業界の現在の姿と今後の動きの予想を詳しく解説します。

- 目次

1.EC業界の現状

まず、ECの直近の市場規模やEC化率(※)を簡潔に押さえます。後半で解説する「今後の見通しの前提」となるため、把握しておきましょう。

※すべての商取引金額(商取引市場規模)に対する、電子商取引市場規模の割合

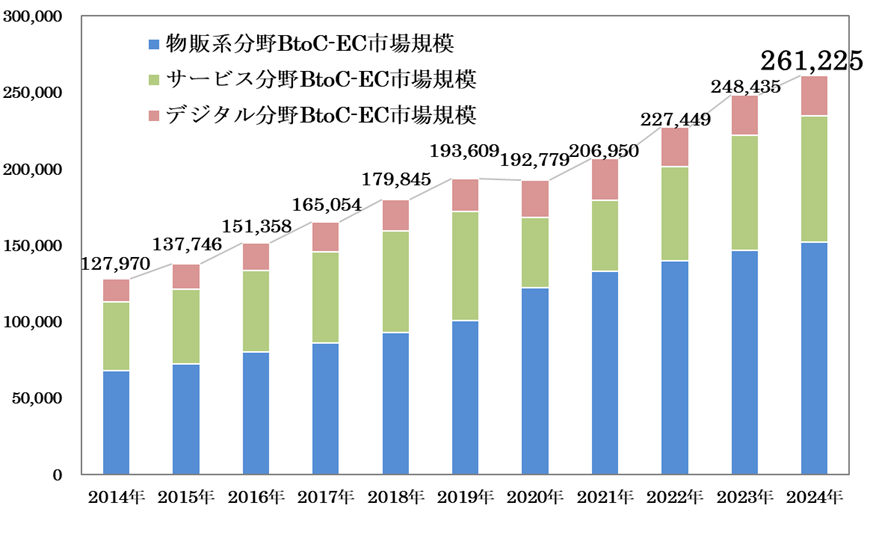

2024年のBtoC-ECは26.1兆円(前年比+5.1%)まで拡大しました。

内訳は、以下の通りです。

- 物販:+3.70%

- サービス:+9.43%

- デジタル:+1.02%

参考として、BtoB-ECは514.4兆円(+10.6%)、CtoC-ECは2.5兆円(+1.82%)でした。

出典:令和6年度電子商取引に関する市場調査の結果を取りまとめました丨経済産業省

2024年は26.1兆円を超え、サービス分野の伸びが全体を押し上げています。

では、EC業界が右肩上がりで成長し続けている背景や、それぞれの分野において予想される今後の動向について詳しく見ていきましょう。

2.EC業界が成長している背景と要因

EC業界が成長し続ける背景として、以下のことが要因として挙げられます。

- 供給体制の逼迫を背景とした事業者の電子化の加速

- コロナ禍後の消費回復やインバウンド需要の高まり

- CtoC-ECの拡大・浸透

では、これらの要因について詳しく解説します。

2-1.供給体制の逼迫を背景とした事業者の電子化の加速

短期的な要因として、供給体制の逼迫に対応するため、事業者の電子化が進んでいることが挙げられます。

少子高齢化や人件費の上昇、生産性向上やコンプライアンス対応への要請を背景に、注文・受注のオンライン化(EC化)が広がり、あわせて在庫管理や請求処理など周辺業務のデジタル化も進んでいます。

なお、BtoBのEC化率は2024年に43.1%(+3.1ポイント)となっており、企業間取引の電子化が進展している可能性を示す一つの材料といえるでしょう。

2-2.コロナ禍後の消費回復やインバウンド需要の高まり

EC化率の伸長に加え、消費市場自体が拡大したことによりEC市場が成長した分野も多くあります。

特にコロナ禍以降の消費回復や、インバウンド需要の拡大が起こっている旅行、飲食、チケット販売などの市場においては、消費市場自体が広がりを見せたことでEC市場も大幅に拡大しました。

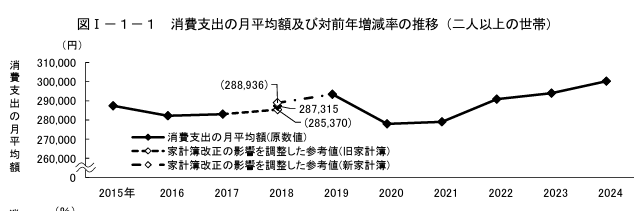

公的統計でもその動きが見て取れます。

総務省の家計調査報告(2024年)によると、2人以上の世帯の月平均消費支出は以下のように変化しています。

出典:家計調査報告〔家計収支編〕2024年(令和6年)平均結果の概要 p.1丨総務省

コロナ禍の落ち込み(2020年)から、2024年には約30万円まで戻りました。

旅行などの体験系の支出は回復がよりはっきりしています。

例えば、観光庁の旅行・観光消費動向調査(2024年)によると、2020年10兆円だった日本人国内旅行消費額は、2024年には約25兆円に増加しており、約2.5倍まで拡大しました。

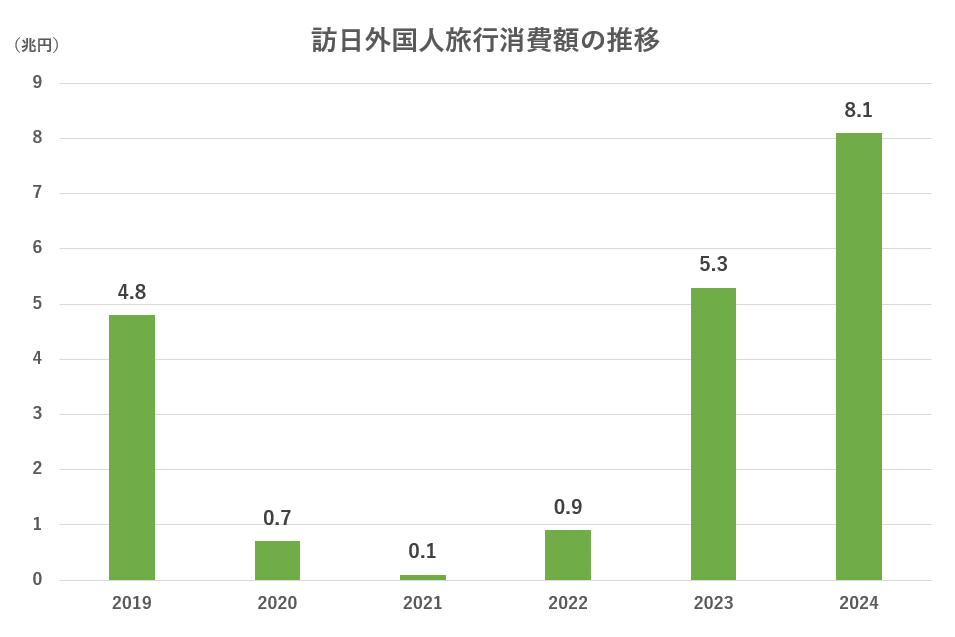

あわせて、インバウンドも強く伸びています。同調査によると、訪日外国人旅行の消費額は2024年に8.1兆円となり、2019年の4.8兆円から大きく増加しました。

旅行・観光消費動向調査 2024年 年間値(確報)p.3丨観光庁をもとに編集部作成

国内の旅行消費を全体で見ると34.3兆円となり、コロナ禍から大きく回復しています。

これらの市場拡大により、宿泊や交通、チケット購入といった予約・決済のオンライン利用が広がり、サービス分野におけるEC拡大の追い風になっていると考えられます。

2-3.CtoC-ECの拡大・浸透

ここ数年は、メルカリに代表されるフリマアプリやネットオークションの利用が伸び、さらにSNSやライブコマースを使った個人間の売買が特に若年層を中心に広がりました。

匿名配送や補償などで安心して取引できるようになり、出品から配送までアプリ内で完結できる手軽さも拡大の要因となっていることが考えられます。

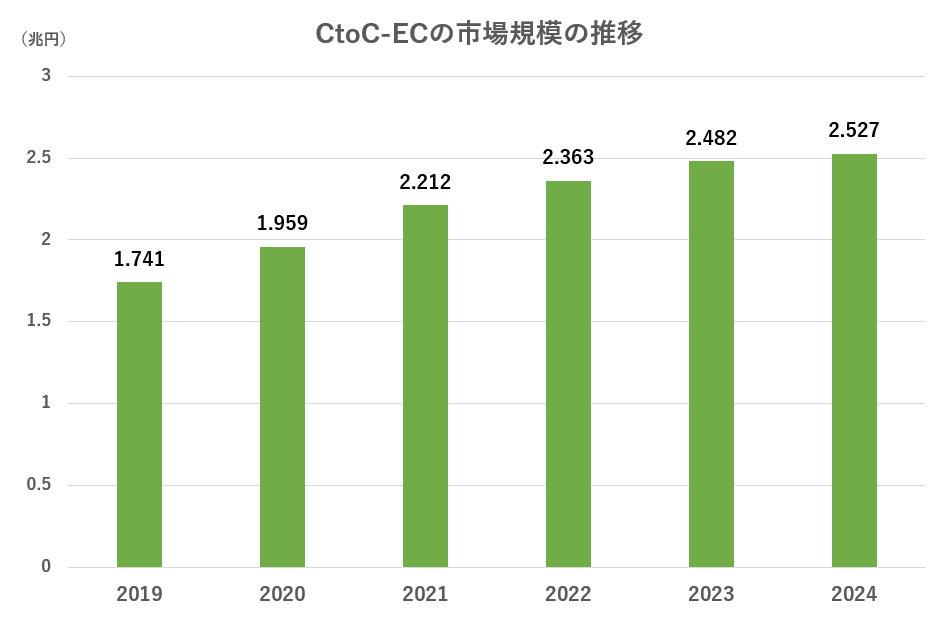

この動きは市場の数字にも表れており、CtoC-ECの市場規模は2024年に約2.5兆円(+1.82%)となり、年々増加傾向にあります。

「電子商取引実態調査丨経済産業省」令和元年度~6年度の各報告書をもとに編集部作成

個人がモノを手放す・買う行動が日常化したことで、一次流通(BtoC)にも影響が及び、EC全体の選択肢を広げています。

3.EC業界共通の今後の動向

前章で整理した市場拡大の背景を踏まえて、ここではEC市場全体に起こる可能性があると予想される、業界共通の変化について解説します。

3-1.専門店・セレクトショップの増加

EC市場はこれからも大きくなると考えられますが、前年と比べた伸び幅は徐々に小さくなる(成長率の鈍化)と思われます。なぜなら、ECの利用が年代を問わずさらに一般化し、広告や値下げだけでは違いが出にくくなるためです。

だからこそ、同じ品ぞろえだけでは選ばれにくくなり、商品の選び方や見せ方、接客や体験づくりで違いを出す「専門店」や「セレクトショップ」が伸びやすくなることが予想されます。

EC市場の浸透が進むほど、「どこで買うか」に加えて、「どこから買うか」が重要になっていくでしょう。

3-2.価格以外の優位性を持った有力ショップの台頭

EC市場の利用が年代を問わず一般化するほど、顧客リテラシーも向上するため、より価格だけでは差がつきにくくなります。

そのため、独自性のある商品やサービスやスピーディな発送、丁寧な接客など、価格以外の独自の価値を高めたショップが選ばれやすくなるでしょう。

また、EC市場の集客と計測を取り巻く環境も変わっています。サードパーティCookieへの規制や、それに付随した各ブラウザの仕様変更(SafariのITPなど)により、従来の追跡型広告の効果は読みにくくなりました。

さらに、個人情報保護法の強化を背景に、同意を得て顧客から企業が直接収集するファーストパーティーデータを軸にした運用が求められるようになると考えられます。

このため、EC市場で安定して成長するには、会員・アプリ・メール/LINEなどでの関係構築(継続利用)を土台に、LTVを高める設計へ比重を移すことが求められる店舗が多くなります。短期の広告獲得に偏るのではなく、リピート率・購入頻度・解約率といった指標を改善し、価格以外の価値で選ばれることが求められる店舗も増えます。

3-3.各種法令の規制強化リスクの継続

EC市場では、法令やガイドラインが更新され続けるため、最新の動きを追わないと気づかないうちに規制に触れてしまうおそれがあります。

関連する法令やガイドラインは幅広く、例えば以下のようなものがあります。

- 個人情報保護法(APPI)

- 特定商取引法

- 景品表示法

- 電気通信事業法(外部送信規律)

- 特定電子メール法

上記は一例で、分野や扱う商品によっても確認すべき法令は異なります。自社が守るべき法令はどれかを明確にし、所管官庁の更新を定期的に確認しましょう。

では、次章から分野ごとに、今後の動向予想を見ていきましょう。

4.物販分野の今後の動向予想

物販分野のECについて、今後の動向予想を解説します。

4-1.為替相場の影響により予想できるシナリオが変化

為替相場が今後円安が続くか、それとも円高に触れるかによって、予想されるシナリオは変化します。

まず、円安が続いた場合、仕入れや配送のコストが上がり、それによる原価高騰分を単純な値上げに頼る店舗は、これまで通り選ばれにくくなっていきます。仕入れ先の分散や自社企画の商品、会員や定期の仕組みで利益を守れる店舗は、有利に進められるでしょう。

また、前述したように、専門化やセレクトショップ化、価格以外の優位性を持った有力ショップが台頭し、越境ECの参入強化も続くことが予想されます。

反対に円高に振れた場合は、海外からの仕入れコストが円換算で下がるため、国内向けの輸入ECは参入が活発になり価格競争が強まるでしょう。一方で越境(輸出)ECは現地通貨ベースで割高に見えやすく、外貨売上を円に戻すと目減りするため、利幅が薄いという理由で撤退が増加すると思われます。

4-2.広告手法が変化

主要な広告は、リスティングやMetaからGoogle PMaxのような複合型へ移りつつあります。

媒体仕様やプライバシー対応の変化で従来の設計だけでは伸びにくくなっており、新たな広告手法の発掘が必要です。

4-3.規制強化・セキュリティ強化リスクが継続

物販のECでは、製品安全や表示義務、景品表示法、知的財産権、個人情報保護といった領域で、求められる水準が年々高まっています。

特に成分・材質・サイズ・原産国・注意事項などの表示の明確化や、割引・最安表記の根拠、ブランド・キャラクター等の権利侵害防止は重要です。どれも購入判断に直結し、かつ法令などの対象になる項目だからです。

あわせて、偽サイトや不正決済、アカウント乗っ取りなどのセキュリティリスクも周期的に増加しやすく、売上・信用に直結するため注意が必要です。

前述したとおり、自社が守るべき法令はどれかを明確にし、所管官庁の更新を定期的に確認しましょう。

4-4.新物流技術が実装

物販のECでは、受け取り方法と配送の仕組みがこの先さらに多様になることが予想されます。新物流技術による物流革命(宅配ロボット、ドローン、無人拠点受取、コンビニ受取網活用など)は数年以内に起こる可能性が高いでしょう。

その背景には、人手不足や再配達による手間の削減、環境負荷の低減といった共通課題があります。

EC事業者にとっては、配送オプションの出し分けや在庫の置き方、梱包・同梱の見直しで購入完了率や受け取り成功率を上げつつ配送コストを抑えやすくなります。一方、利用者にとっては受け取り場所・時間の選択肢が増えるため、不在や受け取り待ちの負担が減り、満足度が高まりやすくなるでしょう。

5.サービス系分野の今後の動向予想

サービス系分野のECについて、今後の動向予想を解説します。

5-1.需要回復とインバウンド拡大の波及

サービス系分野は、体験にお金を使う流れとインバウンドの回復を背景に、消費市場自体が拡大しており、予約・決済のオンライン利用がさらに広がると考えられます。旅行・飲食・チケットの市場では、在庫や料金が日々変動するため、検索から比較、予約、決済までをオンラインで完了できる利点が選ばれる理由になります。

コロナ明けの特需の影響は薄れていくことが予想されますが、インバウンド特需の影響はさらに成長していくでしょう。

5-2.サブスクリプションモデルの成長

すでに日常に定着しているECサブスクリプションは、対象領域や提供形態の多様化が進み、標準的な選択肢としての比重が高まっていくと考えられます。手続きの手間が減る、料金が予測しやすい、特典でお得になるなど、利用者が続けやすくなるようなメリットが多くあるためです。また、事業者にとっても継続収益が見込めて需要が平準化しやすく、関係維持の施策も回しやすくなります。

具体例としては、次のようなサービスがより広がりを見せ、さらに日常へと定着していくと考えられます。

- オンライン学習や語学の月額プラン

- オンライン診療・健康相談などの定額サポート

- デリバリーや日用品の配達パス(配送料優遇や優先枠など)

- 美容やフィットネスの会員(来店型でも予約・決済はECで継続)

- チケットや体験のメンバーシップ(先行予約・割引・ポイント付与)

5-3.モバイル最適化とアプリ活用の定着

サービスのECは、スマートフォンで完結する体験が標準になっていくでしょう。利用者はアプリやモバイルサイトで、空き状況の確認、予約、事前決済、当日の入場や受付、アフターの案内までを同じ導線で行える方が便利だからです。

事業者はプッシュ通知でリマインドや混雑回避の案内を出し、位置情報で近隣店舗の空席を提案し、来店後にレビュー依頼や次回特典を自動で届けられます。こうした流れは、当日の急なキャンセルや行列の偏りを減らし、満足度と再訪率を高めます。

結果として、アプリ会員の比率が上がり、EC上での予約・決済が一層拡大することが予想されます。

6.デジタル系分野の今後の動向予想

デジタル系分野のECについて、今後の動向予想を解説します。

6-1.料金プランの細分化

デジタルのECは、動画・音楽・電子書籍などでサブスクリプションが主流のまま、料金プランがさらに細かく分かれることが見込まれます。

現在、YouTubeやNetflixなどでは、広告付きの無料プラン、有料の個人プラン、ファミリープラン、年額/月額プランといったプランが用意されていますが、現在プランが1つしかないU-NEXT・Hulu・Leminoといったサービスが、同様にプレミアム会員やライト会員を作るなど複数プランを導入する可能性があります。

これに加えて、Amazonプライムのような学割やNetflixのような広告付きプランが、他のサブスクリプションサービスで導入されることも予想されます。

さらには、DAZNのように特定ジャンルだけを見られる低価格プランを導入するサービスが増える可能性もあるでしょう。

6-2.ライブコンテンツ強化と独自性の確立

ライブコンテンツは、既存メディアやオフラインを含む広い領域で強化が進んでいます。たとえばスポーツ中継の同時配信とマルチアングル化、音楽ライブの有料配信+アフタートーク、ECのライブコマースでのコメント即時回答と購入連動などが代表例です。

配信権の獲得競争が続くのに加えて、チャットや投げ銭、マルチアングル(配信を複数のカメラ視点から見られる機能)、アフタートーク(本編ライブ終了後に行う追加トーク配信)など双方向性を持たせた配信手法が発達し、オンラインでも一体感を作りやすくなっています。

一方の収録コンテンツは、「代替しにくい価値」で選ばれることが重要です。具体的には、限定取材や作家性のある編集・世界観、データや監修に裏づけられた深掘り、イベント・会員特典とつながる仕掛けといった要素で差をつけた、「そのチャンネルならでは」の作り方が評価されやすくなります。

結果として「リアルタイム性で選ばれるライブ」と「独自性で選ばれる収録」の二極が当面続くと見込まれます。

6-3.没入体験コンテンツの拡張

2Dの視聴だけでなく、VRライブや没入型映像、インタラクティブな参加体験、メタバース上のイベントなどが広がる見込みです。背景には、対応デバイスの普及と制作コストの低下があり、まずは音楽・イベント・学習など体験との相性が良い領域から採用が進むことが予想されます。

6-4.権利管理と不正対策の強化

配信が広がるほど、権利処理や収益分配の明確化、海賊版・違法アップロードの抑止、アカウント共有や不正視聴の管理が重みを増します。海賊版や不正視聴が増えると、作り手に還元されなくなり、新作の制作が困難になります。だからこそ、権利を守り不正を防ぐ仕組みが大切です。

そのため、ルールと安全性をきちんと担保するサービスが、長期の利用や提携を得やすくなるでしょう。

7.まとめ

日本のEC市場は伸び続けていますが、伸び方は分野で違います。2024年はBtoCが26.1兆円まで拡大しました。

EC業界が成長し続ける背景として、以下のことが要因として挙げられます。

- ECそのものの利便性の認知の向上

- 供給体制の逼迫を背景とした事業者の電子化の加速

- コロナ禍後の消費回復やインバウンド需要の高まり

- CtoC-ECの拡大・浸透

これからは「どこで買うか」に加えて「どこから買うか」が重要です。専門店やセレクト型の強みが出やすく、旧来の戦い方以外の方向性を模索している事業者にとっては、価格以外の優位性を持てるかがポイントとなるでしょう。また、法令やガイドラインは更新が続くため、関係するルールを明確にし、所管官庁の情報を定期的に確認することも大切です。

自社の強みや独自性を強化しつつ、分野ごとの予想を加味した戦略を検討してみましょう。

【問い合わせ先】