千趣会には、60年以上通販ビジネスを実践してきたなかで培ってきたさまざまなノウハウがあります。通販コンサルティングサービスは、ベルメゾンなどの自社通販で培ったノウハウをもとに、通販・ECビジネスを成功へ導く最適なサポートをご提供いたします。 ぜひお気軽にお問い合わせください。

- 目次

1.BNPL(後払い決済)とは

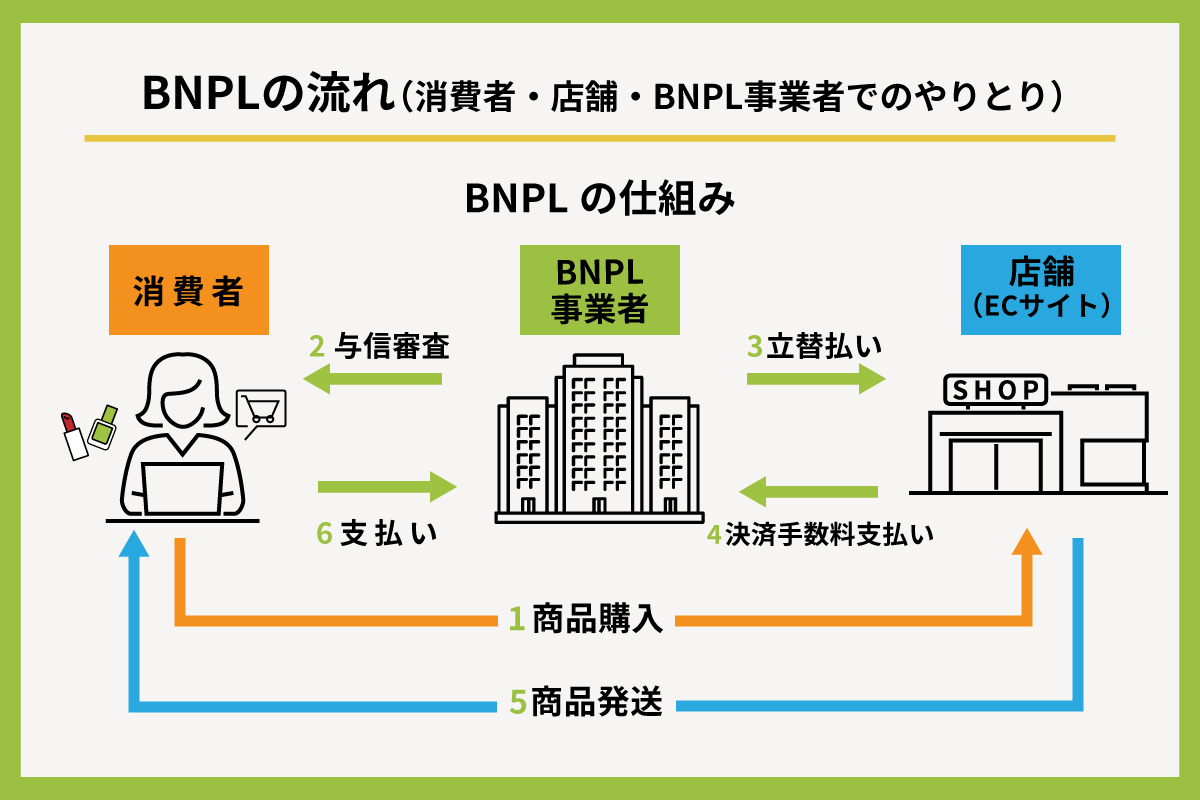

BNPL(Buy Now, Pay Later)とは、その名の通り「今買って、後で払う」という意味の決済方法を指します。購入者が注文した商品やサービスを先に受け取り、後日指定の期間内にBNPL事業者に代金を支払う形を取ります。

注文を受けると、購入者に代わってBNPL事業者がEC事業者に代金の前払いを行います。そのタイミングで、EC事業者が商品やサービスを購入者に提供します。購入者には後払いのメリットがあり、EC事業者には前払いの安心感があります。

1-1.従来の後払い決済との違い

BNPLは、従来から日本で親しまれている「後払い決済」とよく似た支払い形式が採用されています。従来の後払い決済は、「翌月(あるいは翌々月)に一括で料金を支払う」「支払いに伴う手数料は消費者が負担する」という特徴がありました。

それに対して、BNPLは一般的に「一括払いもしくは分割払いを選択できる」「決済手数料はEC事業者が負担する」という点が大きな違いです。

1-2.BNPLによる決済の流れ

消費者によってBNPLによる支払いが選択されると、BNPL事業者はその取引情報に関する審査を実施します。取引内容が審査を通過すると、BNPL事業者が購入金額を立て替えてEC事業者に支払います。ECサイトに購入金額が支払われた時点で商品が発送され、消費者は指定した方法で料金をBNPL事業者に支払います。

1-3.支払い方法は多種多様

支払い方法は多種多様ですが、日本国内では「決済翌月〜翌々月に一括払いする」「2〜3回などの回数払いを行う」などの方法が一般的です。コンビニ支払いや指定銀行口座への振込が多く、クレジットカードを持っていない人も商品を購入できます。

なお、商品購入において分割払いが用いられた際、その手数料を従来の後払い決済では消費者が負担しますが、BNPLの場合は基本的にはEC事業者が負担します(消費者側は無料)。一方、支払い(銀行への振り込みなど)で発生する手数料は消費者に負担してもらうのが一般的です。

1-4.BNPLに注目が集まる理由

BNPLに注目が集まる理由として、まずはECの普及によりオンラインでの即時決済が必要となったことが挙げられます。欧米では分割支払い時において一定回数まで金利手数料がかからないという点も、多くの人から支持されている点だと言われています。特に、クレジットカードを所有する割合が低い若年層にとって、BNPLは手軽に利用できる決済手段として注目を集めるようになりました。

2.BNPLのメリット

BNPLは消費者ならびにEC事業者、双方にメリットがあります。

2-1.消費者のメリット①:商品購入のハードルが下がる

BNPL(後払い決済)の一番の特徴は、商品を購入した後で支払いを行うことができる点です。購入時に現金が不足していても、商品を手に入れやすくなります。一部のサービスは分割払いにも対応しているので、10,000円の商品を5,000円の2回分割で支払うなど、支出のバランスをコントロールすることも可能です。

| 支払回数 | 支払額 |

|---|---|

| 1回目 | 5,000円 |

| 2回目 | 5,000円 |

2-2.消費者のメリット②:返品時の手続きが楽

BNPL(後払い決済)の特徴の一つには、「商品の不満があれば返品後に支払いをしなくてもいい」という点もあります。一般的な前払いシステムでは、商品に不満があった場合でも一度は全額支払う必要があり、返品時の手続きも複雑です。

BNPLは商品到着後に料金を支払うので、商品の状態や品質に不満があった場合には、支払いをせずに返品手続きを行えます。

2-3.消費者のメリット③:クレジットカードよりも手軽

BNPLは多くの場合、クレジットカードのような厳格な審査がなく、アプリやWebサイトから、メールアドレスや電話番号などの基本的な情報だけで簡単に登録できます。これは特に、クレジットカードが作れない学生や若年層にとって大きなメリットです。

2-4.EC事業者のメリット:顧客層の拡大や単価アップ

BNPL(後払い決済)は消費者だけでなく、EC事業者にとっても大きなメリットが期待できます。特に、顧客層の拡大と単価アップが見込まれます。

BNPLを導入すると、クレジットカードを持っていない層(若年層)にもアプローチしやすくなり、売上拡大が期待できます。決済手段の選択肢がひとつ増えることで、カート落ち対策としてもポジティブに働きます。

また、後払いや分割払いが可能で手数料が無料になると、消費者は高単価の商品も購入を検討しやすくなります。その結果、商品単価のアップを見込むことができます。

| 店舗側の利点 | 詳細 |

|---|---|

| 顧客層の拡大 | 新規顧客の獲得、売上拡大 |

| 単価アップ | 顧客の購入額増、商品単価アップ |

3.BNPLのデメリット

BNPLは手軽に利用できるサービスである一方、消費者・EC事業者それぞれデメリットも存在します。

3-1.消費者のデメリット①:使いすぎのリスク

BNPLは商品やサービスを即座に受け取りつつ、代金の支払いを先延ばしにできるため、使いすぎのリスクがあります。購入時に一切の支払いを行わないので、後々の支払い計画がずさんで次々と商品を購入すると、複数商品の支払いが一度に発生してしまうケースも珍しくありません。

心配な場合には毎月の上限額を設定できるBNPLサービスを選ぶことで、毎月の支払額をコントロールできます。

3-2.消費者のデメリット②:支払いを忘れがち

BNPLには返済を忘れてしまうというリスクも存在します。実際に返済期日までに料金を支払わないと、遅延料が発生します。

支払いの遅延が繰り返されると、BNPL事業者側からの信用情報にも悪影響をきたします。その結果、利用可能額が引き下げられたり利用自体が制限されたりする危険性もあります。

最近は、アプリやメールでの通知機能が充実したBNPLサービスも普及してきています。

3-3.EC事業者のデメリット:決済手数料の負担や貸し倒れのリスク

BNPLの決済手数料はEC事業者が負担しますが、クレジットカードよりも手数料が高めに設定されています。また、BNPLの利用時には厳しい信用情報の審査がないため、クレジットカードよりも「貸し倒れ」のリスクは高いと言われています。

BNPLサービス各社は「未回収リスク保証サービス」や、「与信システムの精度向上」に力を入れていますが、こうしたリスクも天秤にかけて、BNPLの導入を検討する必要があるでしょう。

4.日本におけるBNPLの成長性

海外を中心に注目を浴びるようになったBNPLは、日本でも成長性が注目されています。

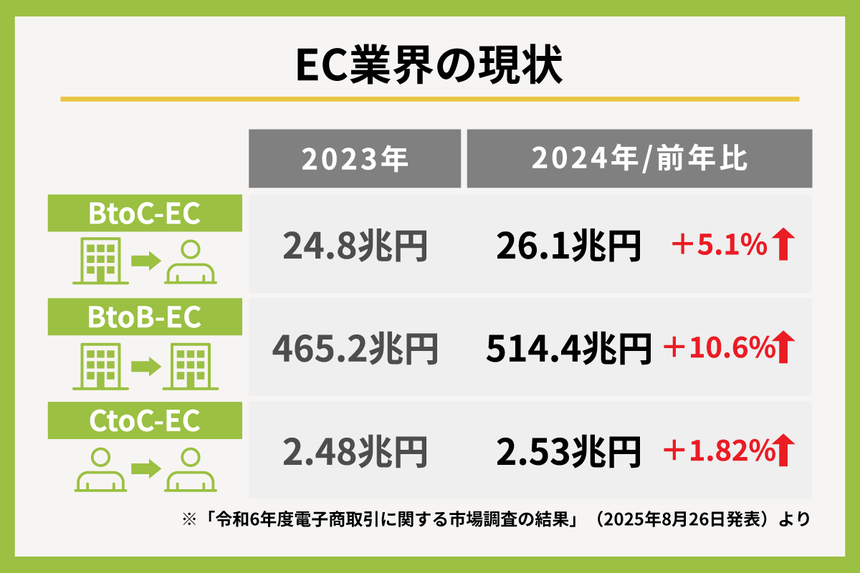

2023年3月、矢野経済研究所はEC決済サービス市場に関する調査を発表しました。それによると、EC決済サービスの取扱高は2021年度で約23兆円(前年度比118.6%)を突破したと推計。

22年度は約27兆円、23年度には30兆円になる予測を発表し、今後もEC市場の拡大に伴いEC決済サービス市場は成長を続けると試算しています。

また矢野経済研究所は、この数字に比例するようにBNPLサービスの市場規模も伸び続けると予測しています。2021年度の取扱高(サービス提供事業者取扱高ベース)は約1兆円の推計で、これが26年度には約1.9兆円とほぼ倍増するという予測を発表しています(出展:EC決済サービス市場に関する調査を実施〈2023年〉2023年3月29日発表丨矢野経済研究所)。

5.日本で使えるBNPLサービス

日本国内でのキャッシュレス決済市場の拡大を受けて、各社では業界動向を知るためのカオスマップを発表しています。カオスマップとは、特定業界の企業・サービス・関係性などを示した業界地図のことです。それらを見ると、国内キャッシュレス市場においてBNPL事業者が多いことがわかります。

出典:国内キャッシュレス決済カオスマップ〈2022年1月版〉丨CrowdCast

こうしたカオスマップで紹介されていて、日本でも人気の高いサービスは次の4つです。

利用者はサービスによって、コンビニや銀行、郵便局での後払いや、口座振替などの方法で支払いを完了させます。

5-1.Paidy

株式会社ペイディが運営するサービスで、AmazonやShopifyをはじめとした多くの大手ECサイトで導入されています。利用者はメールアドレスと電話番号、SMSによる認証で手軽に商品を購入でき、3回までの分割手数料が無料です(一部店舗では口座振替・銀行振込に限り、6回・12回の分割手数料も無料)。

5-2.NP後払い

株式会社ネットプロテクションズが提供するサービスです。日本におけるBNPLの先駆者的存在であり、2023年3月31日時点で20.3万店舗と多くの店舗で導入されています。BNPLサービスとしては珍しく、ポイント特典があるのも特徴の一つです。

5-3.GMO後払い

GMOペイメントサービス株式会社が提供するサービスです。GMO後払いの特徴は「リアルタイム与信が可能」という点にあります。従来の後払い決済は、与信確認にやや時間(5分前後)を要しますが、GMO後払いはリアルタイム(約10秒)で与信確認できるため、購入のストレスが非常に少ないです。

GMOグループが運営しており、未回収リスク軽減などの安心感がアピールポイントです。

5-4.メルペイスマート払い

株式会社メルカリが運営する決済サービスで、メルカリやメルペイが利用できる店舗で利用可能です。iD決済にも対応しているので、リアル店舗でも利用しやすいという特徴があります。

利用には本人確認が必要ですが、メルカリ利用者は年々増え続けており、メルカリ利用時にすでに本人確認を終えていることから、ハードルが低く利用者も増加していくものと考えられます。

6.BNPLに関する法規制

BNPLサービスを導入する場合、「割賦販売法」という分割払いサービスを提供する業者に関連する法律が適用される可能性があります。そして、割賦販売法に基づいてBNPL事業者は「包括信用購入あっせん業者」や「個別信用購入あっせん業者」、そして「クレジットカード番号等取扱契約締結事業者」の登録が必要になる可能性があります。

6-1.「包括信用購入あっせん業者」「個別信用購入あっせん業者」

割賦販売法では、2ヶ月を超える期間での分割払い・後払いを事業として行う際、経済産業省に「包括信用購入あっせん業者」や「個別信用購入あっせん業者」への登録を申請する必要があります。

ちなみに、「包括信用購入あっせん」とは信販会社からの審査を受け、審査を通過することで発行されたカードなどで商品を購入できるようにする仕組みです。クレジットカードでの決済がそれに該当し、利用限度額の範囲内であれば、何度でも商品・サービスを購入できます。

「個別信用購入あっせん」は、特定の商品・サービスを購入するたびに、信販会社の審査を受けて商品・サービスを購入する仕組みです。自動車やスマートフォンの購入時にこの形式が利用されています。

後払い期間が2ヶ月以内であれば、これらの業者の登録は不要です。これに該当する決済サービスを、割賦販売法では「二月払購入あっせん」と定義しています。国内のBNPLサービスは、後払い期間を「2ヶ月以内」に設定しているものが存在します。

6-2.「クレジットカード番号等取扱契約締結事業者」

「包括信用購入あっせん」や「二月払購入あっせん」などの事業を運営する場合、同じく経済産業省の「クレジットカード番号等取扱契約締結事業者」に登録する必要があります。

6-3.犯罪による収益の移転防止に関する法律

「包括信用購入あっせん」や「二月払購入あっせん」などを運営する事業者は、「犯罪による収益の移転防止に関する法律」の対象でもあります。対象事業者は、顧客との契約締結時に取引記録の作成など、いくつかの業務が義務として課されます。

6-4.世界各国の規制動向

日本よりも先行してBNPLサービスが浸透している海外諸国では、BNPLを対象とした法規制が行われています。

例えばアメリカでは、2022年9月に、消費者金融保護庁(CFPB)がBNPLに関する調査結果をレポートとしてまとめ、今後法規制の強化をしていくと発表しました。イギリスでは、2023年2月に、後払い業者を金融行為監督機構(FCA)が規制する法案を発表しています。

6-5.日本での法規制動向に注目

日本ではまだ、BNPLを対象とした法規制は進められていません。しかし2021年度において、後払い決済に関する相談は2万件にも上りました(参照:第46回インターネット消費者取引連絡会消費生活相談の動向について丨消費者庁)。同年には日本後払い決済サービス協会が発足し、会員企業に自主ルールの順守を呼びかけています。

日本でも、BNPL事業に関する法規制が強化される可能性は否定できません。今後の法規制に関するニュースには、十分注意する必要があるでしょう。

7.ECビジネス拡大なら千趣会にご相談ください

BNPLは新しいサービスであるため、決済時のトラブルや法規制の変化など注意すべき点が多く存在します。しかし、BNPL新しい決済方法を導入することで、消費者層の拡大や客単価アップなどの効果を期待できます。自社ECサイトにおいて、BNPL導入がどのようなメリットにつながるのかを、ぜひ一度検討してみてください。

もし、「そもそもBNPLが適しているのか判断がつかない」「BNPLに特にこだわりはなく、売上アップにつながるのであれば別の施策も検討したい」とお考えでしたら、まずはECサイト運営に精通しているコンサルタントに相談するのがおすすめです。

千趣会でも、ベルメゾンなどの通販事業を通して、ECサイト運営にまつわるさまざまなノウハウを有しています。それぞれのEC事業者に適した施策をアドバイスできますので、もしよければ一度ご相談ください。

【問い合わせ先】

【通販コンサルティングサービスの特徴】

通販ビジネスを立ち上げたいが何から始めればよいか分からない、売上が伸び悩んでいる、急激な売上増加により業務が手一杯など、貴社が抱える通販ビジネスのお悩みの解決を、通販事業を長年展開している弊社のノウハウで解決します。

- 通販事業診断

- 通販事業立ち上げサポート

- 運営業務改善サポート

【フルフィルメントサービスの特徴】

ベルメゾンなどの自社通販で培ったノウハウと年間2,000万個の出荷を実現するインフラを活用し、受注から発送までをトータルでサポートいたします。

発送代行(物流代行)サービス

- 化粧品製造業許可

- 高度管理医療機器販売業

- 自動倉庫の営業倉庫許可

- 東西2拠点の自社倉庫を保有

- ギフト包装・流通加工の実績豊富

コールセンターサービス

- ベルメゾンで磨き上げた応対品質と柔軟性

- 電話・メール・チャットなどマルチチャネル対応

- お客様を守るセキュリティシステム